고정 헤더 영역

상세 컨텐츠

본문

양도세 과세특례` 혜택을 지키기 위한 체크포인트

부동산114

지난 2013년 `4.1 부동산 대책`에 따라 양도소득세 한시 감면 조치가 시행된 바 있다. 2013년 4월부터 12월 사이에 전용면적 85㎡ 이하 또는 6억원 이하의 신규·미분양주택과 1세대1주택자가 소유한 주택을 취득한 경우 향후 5년간 양도세를 면제해주는 것이었다. 양도세 한시적 감면 조치 시행 후 3년이 지나고 있다. 당시 구입한 주택의 손바뀜이 이뤄지거나 신규 분양 받은 아파트의 입주가 속속 이뤄지는 시점에서 세제 혜택을 놓치는 일이 없도록 다시 한번 과세특례 내용을 꼼꼼히 살펴볼 필요가 있다.

▣ 4.1 대책에 따른 양도세 과세특례 내용은?

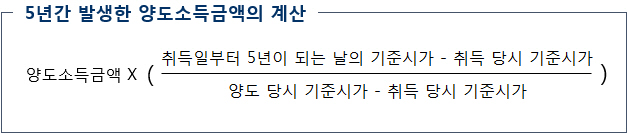

감면대상 주택의 경우 취득일로부터 5년간 발생한 양도차익에 대해서는 과세대상에서 전액 공제해 준다. 즉 5년 이내에 양도하면 해당 주택 양도로 발생한 양도소득세를 100% 내지 않아도 되는 것이다. 5년이 지난 후에 집을 파는 경우에는 최초 5년간 발생한 차익에 대해서는 양도소득세가 면제되고 그 이후 기간에 대해 오른 집값만큼 과세된다.

예를 들어 총 양도소득이 3억원이고 5년내 발생한 양도소득이 2억원인 경우 1억원(3억원-2억원)에 대해서만 과세한다. 3억원을 취득 시점과 5년이 되는 시점, 양도 시점의 기준시가로 안분계산하는 것이다.

참고로 5년 간의 양도소득세는 100% 감면되지만 감면되는 금액의 20%는 농어촌특별세로 내야 한다.

양도세 과세특례 내용 중 또 하나의 중요 포인트는 1세대 1주택 비과세 및 중과세율을 적용할 때 해당 감면대상 주택을 주택 수에 산입하지 않는다는 점이다.

즉 해당 감면대상 주택을 소유주택으로 보지 않으므로 종전 1주택 보유자는 비과세 혜택이 그대로 유지된다. 일시적 2주택자가 새로운 주택의 취득일로부터 3년 이내에 종전 주택을 팔아야 비과세되는 것과 달리 2년 보유 등 1가구 1주택 비과세 요건을 충족한다면 언제 처분하더라도 비과세가 가능한 것이다. 감면대상 주택을 소유하고 있는 기간에 다른 주택을 새로 취득하고 그 다른 주택을 양도할 때도 마찬가지로 1세대 1주택으로 양도소득세를 비과세 받을 수 있다.

▣ 부부공동명의 전환 시 따져볼 점은?

양도소득세 과세특례가 적용되는 신축주택 등을 분양 받은 경우에는 최초 수분양자 명의 조건을 유지해야 양도세 5년 비과세 및 주택 수 산정 제외 혜택을 온전히 누릴 수 있다. 만약 아내 단독명의로 되어 있는 수분양자를 부부 공동명의로 바꿀 경우 증여하는 지분에 대해서는 과세특례가 적용되지 않는다. 예를 들어 아내와 남편이 1/2 공유지분으로 등기를 한다면 5년 내 발생한 양도차액이라 할 지라도 1/2에 대해서는 양도세 비과세 혜택이 적용되지 않는 것이다. 또한 주택 수 산정 제외 혜택도 사라진다. 때문에 양도소득세의 과세특례만을 고려하면 부부공동명의가 불리할 수 있다. 부부공동명의 시 수분양자와 배우자의 지분 비율을 99: 1 등으로 조정하는 것은 가능하니 상황에 따라 지분 비율을 달리하는 방법을 생각해 볼 필요가 있다.

▣ 양도세 비과세 대상인 경우 세무서 신고 생략해도 될까?

비과세 규정에 대해 100% 확신이 있다면 굳이 신고할 필요가 없다. 그러나 세무서에 신고만 해놓으면 혹시 모를 무신고가산세(20%) 추징을 피할 수 있으니 비과세 대상자라 하더라도 신고를 하는 것이 보다 안전할 것이다. 비과세 신고는 간단하기 때문에 납세자가 세무서를 방문해서 직접 작성할 수 있다.

▣ 4.1 대책에 따른 양도세 과세특례 내용은?

감면대상 주택의 경우 취득일로부터 5년간 발생한 양도차익에 대해서는 과세대상에서 전액 공제해 준다. 즉 5년 이내에 양도하면 해당 주택 양도로 발생한 양도소득세를 100% 내지 않아도 되는 것이다. 5년이 지난 후에 집을 파는 경우에는 최초 5년간 발생한 차익에 대해서는 양도소득세가 면제되고 그 이후 기간에 대해 오른 집값만큼 과세된다.

예를 들어 총 양도소득이 3억원이고 5년내 발생한 양도소득이 2억원인 경우 1억원(3억원-2억원)에 대해서만 과세한다. 3억원을 취득 시점과 5년이 되는 시점, 양도 시점의 기준시가로 안분계산하는 것이다.

참고로 5년 간의 양도소득세는 100% 감면되지만 감면되는 금액의 20%는 농어촌특별세로 내야 한다.

양도세 과세특례 내용 중 또 하나의 중요 포인트는 1세대 1주택 비과세 및 중과세율을 적용할 때 해당 감면대상 주택을 주택 수에 산입하지 않는다는 점이다.

즉 해당 감면대상 주택을 소유주택으로 보지 않으므로 종전 1주택 보유자는 비과세 혜택이 그대로 유지된다. 일시적 2주택자가 새로운 주택의 취득일로부터 3년 이내에 종전 주택을 팔아야 비과세되는 것과 달리 2년 보유 등 1가구 1주택 비과세 요건을 충족한다면 언제 처분하더라도 비과세가 가능한 것이다. 감면대상 주택을 소유하고 있는 기간에 다른 주택을 새로 취득하고 그 다른 주택을 양도할 때도 마찬가지로 1세대 1주택으로 양도소득세를 비과세 받을 수 있다.

▣ 부부공동명의 전환 시 따져볼 점은?

양도소득세 과세특례가 적용되는 신축주택 등을 분양 받은 경우에는 최초 수분양자 명의 조건을 유지해야 양도세 5년 비과세 및 주택 수 산정 제외 혜택을 온전히 누릴 수 있다. 만약 아내 단독명의로 되어 있는 수분양자를 부부 공동명의로 바꿀 경우 증여하는 지분에 대해서는 과세특례가 적용되지 않는다. 예를 들어 아내와 남편이 1/2 공유지분으로 등기를 한다면 5년 내 발생한 양도차액이라 할 지라도 1/2에 대해서는 양도세 비과세 혜택이 적용되지 않는 것이다. 또한 주택 수 산정 제외 혜택도 사라진다. 때문에 양도소득세의 과세특례만을 고려하면 부부공동명의가 불리할 수 있다. 부부공동명의 시 수분양자와 배우자의 지분 비율을 99: 1 등으로 조정하는 것은 가능하니 상황에 따라 지분 비율을 달리하는 방법을 생각해 볼 필요가 있다.

▣ 양도세 비과세 대상인 경우 세무서 신고 생략해도 될까?

비과세 규정에 대해 100% 확신이 있다면 굳이 신고할 필요가 없다. 그러나 세무서에 신고만 해놓으면 혹시 모를 무신고가산세(20%) 추징을 피할 수 있으니 비과세 대상자라 하더라도 신고를 하는 것이 보다 안전할 것이다. 비과세 신고는 간단하기 때문에 납세자가 세무서를 방문해서 직접 작성할 수 있다.

'공법·세법·사법' 카테고리의 다른 글

| 상속과 증여 절세방법 (0) | 2016.09.08 |

|---|---|

| 세금안내는 근로소득도 있다. (0) | 2016.09.06 |

| 상가 권리금 1억원 주고 받는다면 세금은? (0) | 2016.09.05 |

| 부가세매입공제액 (0) | 2016.09.04 |

| 다주택자 주택임대소득세 `달라진 부동산 세금` 절세 전략은? (0) | 2016.09.04 |